Lãi Suất Ngân Hàng Hôm Nay 31/03/2026: Huy Động Vượt 9%, Người Mua Nhà Đất Chịu Áp Lực Kép

Lãi suất tiết kiệm leo thang, có nơi vượt 9%/năm

Chỉ riêng trong tháng 3/2026, đã có 18 ngân hàng đồng loạt tăng lãi suất huy động, gồm VPBank, Sacombank, MB, Techcombank, VietinBank, BIDV, Vietcombank, Agribank và nhiều tên tuổi khác.

Theo khảo sát tại các chi nhánh, nhiều nơi lãi suất tiền gửi đã chạm, thậm chí vượt ngưỡng 9%/năm. Cụ thể, Vikki Bank áp dụng lãi suất lên đến 9,2%/năm cho kỳ hạn 12–13 tháng, trong khi SeABank chi tới 8,8%/năm cho khoản tiền gửi từ 50 triệu đồng.

Agribank — ngân hàng quốc doanh dẫn đầu về lãi suất huy động — đang niêm yết 7%/năm cho kỳ hạn từ 6 đến 24 tháng, sau hai ngày tăng liên tiếp. Đây là mức cao bất thường đối với nhóm "Big4" vốn thường giữ mặt bằng ổn định.

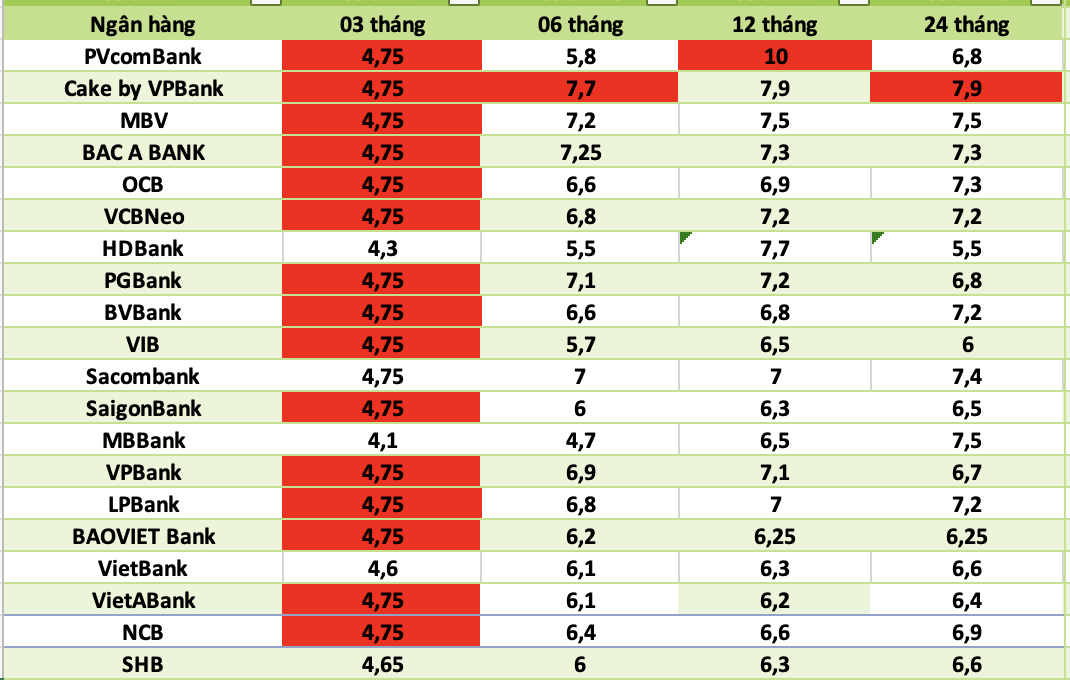

Bảng lãi suất tiền gửi tiết kiệm của các ngân hàng 03/2026

Vay mua nhà đất: Chi phí tăng gần gấp đôi so với 2024

Lãi suất huy động tăng kéo theo lãi suất cho vay leo thang. Khoản vay mua bất động sản 1 tỷ đồng ở mức khoảng 14%/năm hiện nay tạo gánh nặng lãi tương đương khoản vay 2 tỷ đồng khi lãi suất còn 6,5% trước đây — nghĩa vụ tài chính thực tế tăng gần gấp đôi, dù số tiền vay không đổi.

Hội Môi giới Bất động sản Việt Nam (VARS) ghi nhận nhiều ngân hàng đang áp lãi suất sau ưu đãi ở mức 12–14%/năm, thậm chí có thời điểm lên tới 16%/năm. Những khách hàng từng được hưởng gói "lãi suất mồi" chỉ 5–6%/năm nay đang thực sự cảm nhận cú sốc khi bước vào giai đoạn thả nổi.

Thị trường mua bán nhà đất phân hóa rõ nét

Lãi suất tăng mạnh từ đầu năm 2026 là nguyên nhân trực tiếp khiến tình trạng rao bán "cắt lỗ" lan rộng, tập trung ở phân khúc căn hộ, đến từ các nhà đầu tư vay vốn lớn đã hết ưu đãi buộc phải xả hàng tái cơ cấu dòng tiền.

Chuyên gia Savills Việt Nam nhận định, trong môi trường lãi suất cao, các sản phẩm phụ thuộc vào kỳ vọng tăng giá như đất nền xa trung tâm hay dự án chưa hoàn thiện pháp lý chịu áp lực lớn hơn. Ngược lại, căn hộ tầm trung, nhà ở trong khu dân cư hiện hữu và shophouse trung tâm có khách thuê ổn định vẫn duy trì sức hấp thụ tốt.

Nên làm gì lúc này?

Theo các chuyên gia, diễn biến tăng lãi suất đầu năm 2026 mang tính chu kỳ nhiều hơn là đợt siết mạnh cực đoan. Điều kiện vay có xu hướng khắt khe hơn, ưu tiên khách hàng có hồ sơ tốt, nguồn thu nhập rõ ràng và tài sản đảm bảo an toàn.

Với người có nhu cầu ở thực, việc chờ đợi thêm có thể đánh đổi bằng mặt bằng giá nhà tiếp tục neo cao. Với nhà đầu tư, ưu tiên sản phẩm tạo được dòng tiền thực từ cho thuê sẽ an toàn hơn chiến lược lướt sóng đòn bẩy.

Theo dõi diễn biến lãi suất và cập nhật tin tức mua bán nhà đất toàn quốc hàng ngày tại muabannhadat.com — nền tảng mua bán nhà đất uy tín với hàng nghìn tin đăng mua bán nhà đất chính chủ từ khắp các tỉnh thành, giúp bạn ra quyết định đúng thời điểm, đúng tài sản.